ದೇಶ ಮತ್ತು ಜನರ ಮೇಲೆ ಸಾಲದ ತೂಗುಕತ್ತಿ

ಆದಾಯ ಕುಂಠಿತವಾಗುತ್ತಿರುವಾಗ ಮತ್ತು ಉದ್ಯೋಗಗಳು ವಿರಳವಾಗಿದ್ದರೂ ಸರ್ಕಾರ ಮತ್ತು ಕುಟುಂಬಗಳು ಹೆಚ್ಚು ಸಾಲಗಾರರಾಗಿದ್ದಾರೆ.

ಲೇಖಕರು: ಸುಭೋದ್ ವರ್ಮ

ಅನುವಾದ: ಸಂಜಯ್

ಮೂಲ: ನ್ಯೂಸ್ ಕ್ಲಿಕ್

ಅಂತರಾಷ್ಟ್ರೀಯ ಹಣಕಾಸು ನಿಧಿ ಸಂಸ್ಥೆಯು (IMF) ಭಾರತದ ಬೆಳೆಯುತ್ತಿರುವ ಸಾಲದ ಸಮಸ್ಯೆಯನ್ನು ಮಾತನಾಡಿದ ನಂತರ ಇದು ಹೆಚ್ಚು ಮುನ್ನೆಲೆಗೆ ಬಂದಿತು. ಭಾರತದ ಆರ್ಥಿಕತೆಗೆ ಯಾವುದೇ ಅಪಾಯ ಇಲ್ಲ ಎಂದು ಹೇಳಲು ಸರ್ಕಾರದ ಪ್ರತಿನಿಧಿಗಳು ತಕ್ಷಣ ಧಾವಿಸಿದರು. 2022-23ರಲ್ಲಿ ಕೇಂದ್ರ ಮತ್ತು ರಾಜ್ಯ ಸರ್ಕಾರಗಳ ಒಟ್ಟು ಸಾಲವು ಜಿಡಿಪಿಯ 86.5% ತಲುಪಿರುವುದು ಬಿಕ್ಕಟ್ಟು ಅಲ್ಲ ಎಂದು ಭರವಸೆ ನೀಡಿದರು.

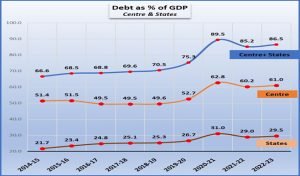

2014–15ರಲ್ಲಿ ಜಿಡಿಪಿಯ 66% ಇದ್ದ ಕೇಂದ್ರ ಮತ್ತು ರಾಜ್ಯ ಸರ್ಕಾರಗಳ ಸಂಯೋಜಿತ ಸಾಲವು ನಿರಂತರವಾಗಿ ಏರುತ್ತಲೇ ಹೋಗಿ ಪ್ರಸ್ತುತ ಮಟ್ಟಕ್ಕೆ ತಲುಪಿದೆ. ಇದು 2020-21 ಕೋವಿಡ್ ಸಮಯದಲ್ಲಿ ಸಂಯೋಜಿತ ಸಾಲವು ಜಿಡಿಪಿಯ 90% ಗೆ ತಲುಪುವಷ್ಟು ಗರಿಷ್ಠ ಮಟ್ಟಕ್ಕೆ ತಲುಪಿತ್ತು. ಕೋಷ್ಠಕ ಕೇಂದ್ರ ಮತ್ತು ರಾಜ್ಯಗಳ ಸಾಲಗಳನ್ನು ಪ್ರತ್ಯೇಕವಾಗಿ ತೋರಿಸಿದೆ: 2022-23ರಲ್ಲಿ ಕೇಂದ್ರದ ಸಾಲವು ಜಿಡಿಪಿಯ 61% ರಷ್ಟಿದೆ, ರಾಜ್ಯಗಳ ಒಟ್ಟು ಸಾಲವು 29.5% ರಷ್ಟಿದೆ. ಈ ಎಲ್ಲಾ ಅಂಕಿಅಂಶಗಳು ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ ಆಫ್ ಇಂಡಿಯಾದ ಡೇಟಾಬೇಸ್ನಿಂದ ಪಡೆಯಲಾಗಿದೆ.

ಸ್ಪಷ್ಟವಾಗಿ ಒಂದು ದಶಕದಲ್ಲಿ ಎರಡೂ ಕಡೆಯ ಸಾಲಗಳು ಹೆಚ್ಚಿವೆ. ದೇಶದ ಸಾಲವು ಜಿಡಿಪಿಯ 100% ಅನ್ನು ದಾಟಿಲ್ಲವಾದ್ದರಿಂದ ಇದು ಸಮಸ್ಯೆಯಲ್ಲ ಎಂದು ಆಗಾಗ್ಗೆ ವಾದಿಸಲಾಗುತ್ತದೆ. ಅಭಿವೃದ್ಧಿ ಹೊಂದಿದ ದೇಶಗಳು ಜಿಡಿಪಿಯಷ್ಟೇ ಹೆಚ್ಚಿನ ಸಾಲವನ್ನು ಹೊಂದಿದೆ. ಹಾಗಾಗಿ ಚಿಂತೆ ಮಾಡಲು ಏನೂ ಇಲ್ಲ ಎಂದು ವಾದಿಸುತ್ತಾರೆ.

ಆದರೆ ಕಡಿಮೆ ಆದಾಯ, ಕುಂಠಿತಗೊಂಡ ಉದ್ಯೋಗ, ಹೆಚ್ಚಿನ ಹಣದುಬ್ಬರದೊಂದಿಗೆ ಹೆಚ್ಚಿದ ಸಾಲದ ಮಟ್ಟವು ಆತಂಕಕ್ಕೆ ಕಾರಣವಾಗಬಹುದು. ಕೇಂದ್ರ ಸರ್ಕಾರವು ಬಂಡವಾಳ ಹೂಡಿಕೆಗಾಗಿ ಸಾಲ ಪಡೆಯುತ್ತಿರುವುದು ಇನ್ನೂ ಆತಂಕಕಾರಿ ಸಂಗತಿಯಾಗಿದೆ. ಇದು ಒಂದು ಸಾಧನೆ ಎಂದು ಪ್ರಚಾರ ಮಾಡಲಾಗಿದೆ. ಇದರಲ್ಲಿ ಹೆಚ್ಚಿನವು ಹೆದ್ದಾರಿಗಳು ಮತ್ತು ಸೇತುವೆಗಳಂತಹ ಮೂಲಸೌಕರ್ಯಕ್ಕೆ ಹೋಗಿವೆ. ಹೆದ್ದಾರಿ, ಸೇತುವೆಗಳಂತಹ ಮೂಲಸೌಕರ್ಯಗಳ ಮೇಲಿನ ಹೂಡಿಕೆ ಖಾಸಗಿ ವಲಯದ ಹೂಡಿಕೆಯನ್ನು ಉತ್ತೇಜಿಸುತ್ತದೆ ಎಂಬ ಭರವಸೆ ಇತ್ತು. ಆದರೆ ಅದು ಕಾರ್ಯರೂಪಕ್ಕೆ ಬರಲಿಲ್ಲ.

ಇದೇ ಸಮಯದಲ್ಲಿ ಇತ್ತೀಚೆಗೆ ರಾಜ್ಯಗಳ ಸಾಲದ ಮಟ್ಟಗಳ ಬಗ್ಗೆ ಹೊಸ ವಿವಾದ ಹುಟ್ಟಿಕೊಂಡಿದೆ. ಕೇರಳದಂತಹ ಕೆಲವು ರಾಜ್ಯ ಸರ್ಕಾರಗಳು ಹೆಚ್ಚಿನ ಸಾಲವನ್ನು ತೆಗೆದುಕೊಳ್ಳುತ್ತಿವೆ ಎಂದು ಕೇಂದ್ರ ಸರ್ಕಾರ ಆರೋಪಿಸಿದೆ. ಆದರೆ ವಾಸ್ತವವೆಂದರೆ ರಾಜ್ಯ ಸರ್ಕಾರಗಳ ಸಾಲದ ವ್ಯಾಪ್ತಿಯನ್ನು ಕೇಂದ್ರವು ತನ್ನ ಕಾನೂನುಗಳಿಂದ ಬಿಗಿಯಾಗಿ ನಿಯಂತ್ರಿಸುತ್ತಿದೆ. ಎಲ್ಲಾ ರಾಜ್ಯಗಳ ಸಾಲ ಒಟ್ಟುಗೂಡಿಸಿದರೆ ಹೆಚ್ಚಿದೆ ಎಂಬುದರಲ್ಲಿ ಸಂದೇಹವಿಲ್ಲ, ಆದರೂ ಇದು ಕೇಂದ್ರ ಸರ್ಕಾರದ ಸಾಲದ ಅರ್ಧದಷ್ಟಿದೆ.

ಆದರೆ ರಾಜ್ಯಗಳ ಸಾಲದಲ್ಲಿನ ಈ ಬೆಳವಣಿಗೆಗೆ ಕಾರಣಗಳನ್ನೂ ನೋಡಬೇಕಿದೆ, ಇದು ಕೇಂದ್ರ ಸರ್ಕಾರದ ಸಾಲಗಳು ಬೆಳೆದ ಕಾರಣಗಳಿಗಿಂತ ಸಾಕಷ್ಟು ಭಿನ್ನವಾಗಿದೆ. ಕಳೆದ ದಶಕದಲ್ಲಿ ಕೇಂದ್ರವು ರಾಜ್ಯಗಳ ವಿರುದ್ಧ ಸಮರ ಸಾರಿರುವುದು ಅಥವಾ ಕೆಲವು ಹಣ ಬಿಡುಗಡೆಗಳನ್ನು ದೀರ್ಘಕಾಲದವರೆಗೆ ತಡೆಹಿಡಿಯುವುದರೊಂದಿಗೆ ರಾಜ್ಯಗಳನ್ನು ಹಿಸುಕುವ ಪರಿಸ್ಥಿತಿಯಲ್ಲಿ ಇರಿಸಿದೆ. ಉದಾಹರಣೆಗೆ, ರಾಜ್ಯಗಳಿಗೆ ಜಿಎಸ್ಟಿ ಹಣವನ್ನು ಬಿಡುಗಡೆ ಮಾಡುವುದು ವರ್ಷದಿಂದ ವರ್ಷಕ್ಕೆ ವಿಳಂಬ ಮಾಡುತ್ತಿರುವುದು. ಕೆಲವು ಸಂದರ್ಭಗಳಲ್ಲಿ, ಕೇಂದ್ರ ಪ್ರಾಯೋಜಿತ ಯೋಜನೆಗಳಿಗೆ ನಿಧಿಯ ಬಿಡುಗಡೆಯು ವಿಳಂಬವಾಗುತ್ತದೆ. ಆ ಯೋಜನೆಗಳನ್ನು ಚಾಲನೆಯಲ್ಲಿಡಲು ರಾಜ್ಯಗಳು ಸಾಲ ಪಡೆಯಬೇಕು ಅಥವಾ ತಮ್ಮ ಸ್ವಂತ ಅಲ್ಪ ಸಂಪನ್ಮೂಲಗಳಿಂದ ಹಣವನ್ನು ವ್ಯವಸ್ಥೆ ಮಾಡಬೇಕು.

2017ರಲ್ಲಿ ಜಿಎಸ್ಟಿ ಜಾರಿ ಮಾಡಿದ ಪರಿಣಾಮ ಕೇಂದ್ರವು ರಾಜ್ಯಗಳ ಕತ್ತು ಹಿಸುಕುವುದು ಹೆಚ್ಚಾಯಿತು. ಇದು ರಾಜ್ಯಗಳ ತೆರಿಗೆ ಅಧಿಕಾರವನ್ನು ಕಸಿದುಕೊಂಡಿತು. ಸಂಪನ್ಮೂಲಕ್ಕಾಗಿ ರಾಜ್ಯಗಳು ಕೇಂದ್ರದ ಮೇಲೆ ಅವಲಂಬನೆ ಆಗುವಂತೆ ಮಾಡಿತು. ಕೆಲವು ರಾಜ್ಯಗಳು ಹಣಕಾಸು ಆಯೋಗವು ಸಂಪೂರ್ಣವಾಗಿ ಹಣವನ್ನು ವಿತರಿಸುತ್ತಿಲ್ಲ ಎಂದು ಆರೋಪಿಸಿದ್ದಾರೆ. ಇದೆಲ್ಲವೂ ಕೇಂದ್ರ ಸರ್ಕಾರದ ಕೇಂದ್ರೀಕರಣ ಮತ್ತು ರಾಜ್ಯಗಳ ಮೇಲೆ ನಿರ್ಬಂಧೀಕರಣದಿಂದ ನಡೆಯುತ್ತಿದೆ. ಇದು ಮೋದಿ ಸರ್ಕಾರದ ಲಕ್ಷಣವಾಗಿದೆ.

ಸಾಲವು ಸರ್ಕಾರದ ಹಣಕಾಸು ಚೌಕಟ್ಟನ್ನು ಮೀರಿದೆ. ಆದರೂ ಮುಖ್ಯವಾಹಿನಿಯ ಅರ್ಥಶಾಸ್ತ್ರಜ್ಞರು ಇದನ್ನು ಈ ರೀತಿ ನೋಡುವುದಿಲ್ಲ.

ಜನತೆಯ ಮೇಲೆ ಸಾಲದ ಹೊರೆ:

ಕೇಂದ್ರ ಸರ್ಕಾರದ ಆರ್ಥಿಕ ನೀತಿಗಳಿಂದ ಜನರ ಸಾಲವು ನೇರವಾಗಿ ಹೆಚ್ಚಾಗಿದೆ. ಎನ್ಎಸ್ಎಸ್ಒ (National Sample Survey Office-NSSO) ಅವರು 2018ರಲ್ಲಿ ಗ್ರಾಮೀಣ ಪ್ರದೇಶ ಮತ್ತು ನಗರ ಪ್ರದೇಶದಲ್ಲಿ ತಲಾ ಒಂದು ಲಕ್ಷ ಕುಟುಂಬಗಳನ್ನು ಸರ್ವೇ ಮಾಡಲಾಯಿತು. ಗ್ರಾಮೀಣ ಪ್ರದೇಶದ ಪ್ರತಿ ಕುಟುಂಬದ ಸರಾಸರಿ ಸಾಲ 60.000ರೂ ಇದೆ, ನಗರ ಪ್ರದೇಶದ ಪ್ರತಿ ಕುಟುಂಬದ ಸರಾಸರಿ ಸಾಲ 1.2ಲಕ್ಷ ಇದೆ. ಈ ಸಾಲವನ್ನು ಸರಾಸರಿಯಾಗಿ ತೆಗೆಯಲಾಗಿದೆ. ಈ ಸರ್ವೆಯನ್ನು ಪ್ರತಿ ಕುಟುಂಬದ ನಿರ್ದಿಷ್ಟ ಸಾಲವನ್ನು ತಿಳಿಸುವುದಕ್ಕೆ ಸೀಮಿತಗೊಳಿಸಿಲ್ಲ. ಎನ್ಎಸ್ಎಸ್ಒ ಅವರು ಇದೇ ಸರ್ವೆಯನ್ನು 2012ರಲ್ಲಿ ನಡೆಸಿದ್ದರು. ಆಗ ಗ್ರಾಮೀಣ ಪ್ರದೇಶದ ಪ್ರತಿ ಕುಟುಂಬದ ಸರಾಸರಿ ಸಾಲ 32.522ರೂ, ನಗರ ಪ್ರದೇಶದ ಪ್ರತಿ ಕುಟುಂಬದ ಸರಾಸರಿ ಸಾಲ 84.625ರೂ ಆಗಿತ್ತು. ಕಡಿಮೆ ಆದಾಯ, ನಿರುದ್ಯೋಗ, ಅಭದ್ರ ಉದ್ಯೋಗಗಳು, ಇನ್ನು ಮುಂತಾದವು ಕುಟುಂಬಗಳು ಸಾಲಕ್ಕೆ ಒಳಗಾಗಲು ಪ್ರಧಾನ ಕಾರಣಗಳಾಗಿವೆ.

ಕೃಷಿ ಬಿಕ್ಕಟ್ಟು ಕೃಷಿಕ ಮತ್ತು ಕೃಷಿ ಕಾರ್ಮಿಕ ಎರಡೂ ಕುಟುಂಬಗಳ ಸಾಲದ ಪ್ರಮುಖ ಕಾರಣವಾಗಿದೆ. ಒಳಸುರಿಗಳ ಅಧಿಕ ವೆಚ್ಚ, ಸಮಗ್ರ ವೆಚ್ಚವನ್ನು ಒಳಗೊಂಡ ಕನಿಷ್ಠ ಬೆಂಬಲ ಬೆಲೆಯನ್ನು ಖಚಿತಪಡಿಸಲು ಸರ್ಕಾರದ ನಿರಾಕರಣೆ (50%ಕ್ಕಿಂತ ಹೆಚ್ಚು- ಎಂ.ಎಸ್.ಸ್ವಾಮಿನಾಥನ್ ಆಯೋಗದ ಶಿಫಾರಸಿನಂತೆ) ಮತ್ತು ಸರ್ಕಾರದಿಂದ ಕಡಿಮೆ ಸಂಗ್ರಹಣೆ, ಇವೆಲ್ಲಾವು ರೈತರನ್ನು ಹೆಚ್ಚು ಸಾಲಕ್ಕೆ ಒತ್ತಾಯಿಸುತ್ತದೆ. ಇದು ಮೂರನೇ ಎರಡರಷ್ಟು ಇರುವ ಸಣ್ಣ ಮತ್ತು ಅತಿ ಸಣ್ಣ ಎಲ್ಲಾ ರೈತರಲ್ಲಿ ಕಂಡುಬರುತ್ತದೆ.

ಸಾಲದ ವಿಷವರ್ತುಲಕ್ಕೆ ಇನ್ನೊಂದು ಕಾರಣವೆಂದರೆ ಸಾಂಸ್ಥಿಕ ಸಾಲ – ಬ್ಯಾಂಕ್ಗಳು, ಇತ್ಯಾದಿ- ಇದು ಸೀಮಿತವಾಗಿದೆ. ವಿಶೇಷವಾಗಿ ಗ್ರಾಮೀಣ ಪ್ರದೇಶಗಳಲ್ಲಿ ಜನರು ಸುಸ್ತಿ ಬಡ್ಡಿದರಗಳನ್ನು ವಿಧಿಸುವ ಲೇವಾದೇವಿಗಾರರನ್ನು ಹೆಚ್ಚು ಆಶ್ರಯಿಸುವಂತೆ ಆಗಿದೆ. ಈ ಸಾಲವು ಸಾಮಾನ್ಯವಾಗಿ ದೀರ್ಘಾವಧಿಯ ಸಾಲಕ್ಕೆ ಕಾರಣವಾಗಿದೆ. ಈ ರೀತಿಯಲ್ಲಿ ಬಡ್ಡಿ ವ್ಯಾಪಾರಿಗಳಿಂದ ಸಾಲ ತೆಗೆದುಕೊಳ್ಳುವುದು ಗ್ರಾಮೀಣ ಭಾಗದಲ್ಲಿ 49% ಇದ್ದು, ನಗರ ಭಾಗದಲ್ಲಿ 36% ಇದೆ.

ವೈಯಕ್ತಿಕ ಸಾಲಗಳು ಹೆಚ್ಚಾಗಿವೆ:

ಜನರ ಕೊಳ್ಳುವ ಶಕ್ತಿ ಕಡಿಮೆ ಆಗಿರುವುದು, ಉಪಭೋಗಿ ವಸ್ತುಗಳನ್ನು ಹೆಚ್ಚು ಖರೀದಿ ಮಾಡುವಂತೆ ಜನರನ್ನು ಪ್ರೇರೆಪಿಸುತ್ತಿರುವುದು ವೈಯಕ್ತಿಕ ಸಾಲಗಳು ಹೆಚ್ಚಾಗಲು ಪ್ರಮುಖ ಕಾರಣಗಳಾಗಿವೆ.

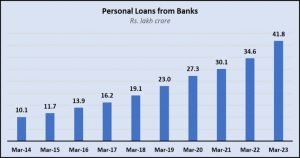

ಕೆಳಗಿನ ಚಾರ್ಟ್ಅಲ್ಲಿ ತೋರಿಸಿದಂತೆ, ಆರ್ಬಿಐನ ದತ್ತಾಂಶಗಳ ಪ್ರಕಾರ ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ ಬಾಕಿ ಉಳಿದಿರುವ ವೈಯಕ್ತಿಕ ಸಾಲಗಳು 314% ರಷ್ಟು ಹೆಚ್ಚಾಗಿದೆ. ಮಾರ್ಚ್ 2014ರಲ್ಲಿ 10.1 ಲಕ್ಷ ಕೋಟಿ ಇದ್ದ ವೈಯಕ್ತಿಕ ಸಾಲಗಳು ಮಾರ್ಚ್ 2023ರಲ್ಲಿ 41.8ಲಕ್ಷ ಕೋಟಿ ಆಗಿದೆ.

ಗೃಹ ಉಪಯೋಗಿ ವಸ್ತುಗಳು, ವಾಹನಗಳು, ಮನೆ ಅಥವಾ ಭೂಮಿ ಖರೀದಿ, ಶಿಕ್ಷಣ ಸಾಲಗಳು ವೈಯಕ್ತಿಕ ಸಾಲಗಳಲ್ಲಿ ಪ್ರಧಾನವಾಗಿದೆ. ಇದರಲ್ಲಿ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಸಾಲಗಳು ಒಳಗೊಂಡಿದೆ. ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಸಾಲಗಳು ದೊಡ್ಡ ಮಟ್ಟದಲ್ಲಿ ಹೆಚ್ಚಾಗುತ್ತಿದೆ.

ದೇಶದ ಜನರು ಎರಡೂ ಸಾಲದ ಹೊರೆಯನ್ನು ಹೊತ್ತಿದ್ದಾರೆ:

ಸರ್ಕಾರಗಳು ಮಾಡಿದ ಸಾಲವನ್ನು ಅಂತಿಮವಾಗಿ ಬಡ್ಡಿಯೊಂದಿಗೆ ವಿವಿಧ ತೆರಿಗೆಗಳ ಮೂಲಕ ಸಂಗ್ರಹಿಸಿದ ಸಾರ್ವಜನಿಕ ಹಣದಿಂದ ಪಾವತಿಸಲಾಗುತ್ತಿದೆ. ಈ ತೆರಿಗೆಯ ಹೆಚ್ಚಿನ ಹೊರೆಯನ್ನು ಪರೋಕ್ಷ ತೆರಿಗೆಯ ಮೂಲಕ ಸಾಮಾನ್ಯ ಜನರು ಭರಿಸುತ್ತಿದ್ದಾರೆ. ಸರ್ಕಾರವು ಕಾರ್ಪೊರೇಟ್ ತೆರಿಗೆಯಲ್ಲಿ ನೇರ ಕಡಿತ ಸೇರಿದಂತೆ ಶ್ರೀಮಂತ ಕಾರ್ಪೊರೇಟ್ ವಿಭಾಗಗಳಿಗೆ ಭಾರಿ ತೆರಿಗೆ ರಿಯಾಯಿತಿಗಳನ್ನು ನೀಡಿದೆ.

ಮತ್ತೊಂದೆಡೆ, ಪೆಟ್ರೋಲಿಯಂ ಬೆಲೆಗಳನ್ನು ಕೃತಕವಾಗಿ ಏರಿಸುವಂತಹ ವಂಚಕ ವಿಧಾನಗಳ ಮೂಲಕ ಸಾಮಾನ್ಯ ಜನರು ಸರ್ಕಾರಕ್ಕೆ ಹೆಚ್ಚಿನ ತೆರಿಗೆಯನ್ನು ಪಾವತಿಸುತ್ತಿದ್ದಾರೆ. ಹೆಚ್ಚಾದ ಈ ಎಲ್ಲಾ ವೆಚ್ಚಗಳು ಮತ್ತು ಕುಟುಂಬದ ಸಾಲಗಳು, ಶಿಕ್ಷಣ, ಆರೋಗ್ಯ ಇನ್ನಿತರ ಖರ್ಚುಗಳನ್ನು ಸರಿದೂಗಿಸಿ ಜೀವನ ನಡೆಸಿದರೆ ಸಾಕು ಎಂಬ ಮಟ್ಟಿಗೆ ಆಗಿದೆ.

ಸರ್ಕಾರವು ಕಾರ್ಮಿಕರಿಗೆ/ನೌಕರರಿಗೆ ಉತ್ತಮ ವೇತನವನ್ನು ಖಾತರಿ ಮಾಡುವ ಮೂಲಕ, ಕೃಷಿ ಉತ್ಪನ್ನಗಳಿಗೆ ಲಾಭದಾಯಕ ಬೆಲೆ ನೀಡುವ ಮೂಲಕ, ಶಿಕ್ಷಣ ಮತ್ತು ಆರೋಗ್ಯದ ಮೇಲಿನ ವೆಚ್ಚವನ್ನು ಹೆಚ್ಚಿಸುವ ಮೂಲಕ, ಸಾರ್ವಜನಿಕ ವಲಯ ಮತ್ತು ಉದ್ಯೋಗಗಳನ್ನು ಹೆಚ್ಚಿಸುವ ಮೂಲಕ ಹಾಗೂ ಕಾರ್ಪೊರೇಟ್ ಗಳಿಗೆ ಹೆಚ್ಚಿನ ತೆರಿಗೆ ವಿಧಿಸಿ ಅವರ ಲಾಭವನ್ನು ಮೊಟಕು ಮಾಡಿ, ಆ ಹಣವನ್ನು ಸಾಮಾನ್ಯ ಜನರ ಸೇವೆಗೆ ವಿನಿಯೋಗಿಸುವ ಮೂಲಕ ಜನರನ್ನು ಈ ಕಷ್ಟದಿಂದ ಪಾರು ಮಾಡಬೇಕಿದೆ.

ಸರ್ಕಾರವು ಸಾಲ ಮಾಡುವುದು ಕಡಿಮೆ ಮಾಡಬೇಕಿದೆ. ಈ ನಿಟ್ಟಿನಲ್ಲಿ ಕೇಂದ್ರ ಮತ್ತು ರಾಜ್ಯ ಸರ್ಕಾರಗಳೆರಡು ಕ್ರಮ ತೆಗೆದುಕೊಳ್ಳಬೇಕು. ಇಲ್ಲವಾದಲ್ಲಿ ದೇಶದ ಆರ್ಥಿಕತೆ ಅಪಾಯಕ್ಕೆ ಸಿಕ್ಕಿ ಹಾಕಿಕೊಳ್ಳುತ್ತದೆ. ಈ ದಶಕದಲ್ಲಿ ಶ್ರೀಲಂಕಾದಲ್ಲಿ ಆರ್ಥಿಕತೆ ಕುಸಿತ ಆಗಿ ನಾಗರಿಕ ದಂಗೆಗೆ ಕಾರಣವಾಗಿದೆ. ಅಮೇರಿಕವೇ ಸಾಲದ ಮಿತಿಯನ್ನು ಹೆಚ್ಚು ಮಾಡದೆ ಸರ್ಕಾರ ನಡೆಯುವುದಿಲ್ಲ ಎಂಬ ಪರಿಸ್ಥಿತಿಗೆ ತಲುಪಿದೆ. ಅಮೇರಿಕದ ಬ್ಯಾಂಕ್ ದಿವಾಳಿ ಆಗಿದೆ. ಭಾರತದು ಸಾಲದ ಆರ್ಥಿಕತೆ ಆಗಬಾರದು ಅಂದರೆ ಸರ್ಕಾರ ಮತ್ತು ಜನ ಎಚ್ಚೆತ್ತುಕೊಳ್ಳಬೇಕಿದೆ.

ಜಾಗತಿಕ ಕನ್ನಡಿಗರ ಅಚ್ಚುಮೆಚ್ಚಿನ ಸುದ್ದಿತಾಣ ಮಹಾನಾಯಕ ಸುದ್ದಿಗಳನ್ನು ನಿಮ್ಮ ವಾಟ್ಸಾಪ್ ಗ್ರೂಪ್ ಗಳಿಗೆ ಕಳುಹಿಸಬೇಕೇ? ಹಾಗಿದ್ದರೆ, ನಿಮ್ಮ ವಾಟ್ಸಾಪ್ ಗ್ರೂಪ್ ಗೆ 8088059494 ನಂಬರ್ ಸೇರಿಸಿ.

ಗ್ರೂಪ್ ಗೆ ಜಾಯಿನ್ ಆಗಿ:

https://chat.whatsapp.com/JItjEWZ9e5fBWDL6CkTr97